Ende der generellen Sachbezugsbefreiung bei Spezialfahrzeugen

Mit dem neuen Lohnsteuerrichtlinien-Wartungserlass aus dem Jahr 2022 änderte das österreichische Finanzamt ihre bisherige Rechtsansicht, dass Spezialfahrzeuge per se keinen Sachbezug bei Arbeitnehmer:innen auslösen können. Es ist nur mehr die Fahrtstrecke Dienstort-Wohnort von der Sachbezugspflicht befreit, da es sich um einen Werkverkehr handelt. Der Nachweis, dass das Spezialfahrzeug nur für die Fahrtstrecke Wohnort-Dienstort privat genutzt wird, kann nur durch ein lückenlos geführtes Fahrtenbuch erbracht werden.

Definition von Spezialfahrzeugen

Laut österreichischem Finanzamt handelt es sich bei Spezialfahrzeugen, um Fahrzeuge, die aufgrund ihrer Ausstattung eine andere private Nutzung praktisch ausschließen, wie zB Einsatzfahrzeuge (ARBÖ oder ÖAMTC) oder Montagefahrzeuge mit eingebauter Werkbank.

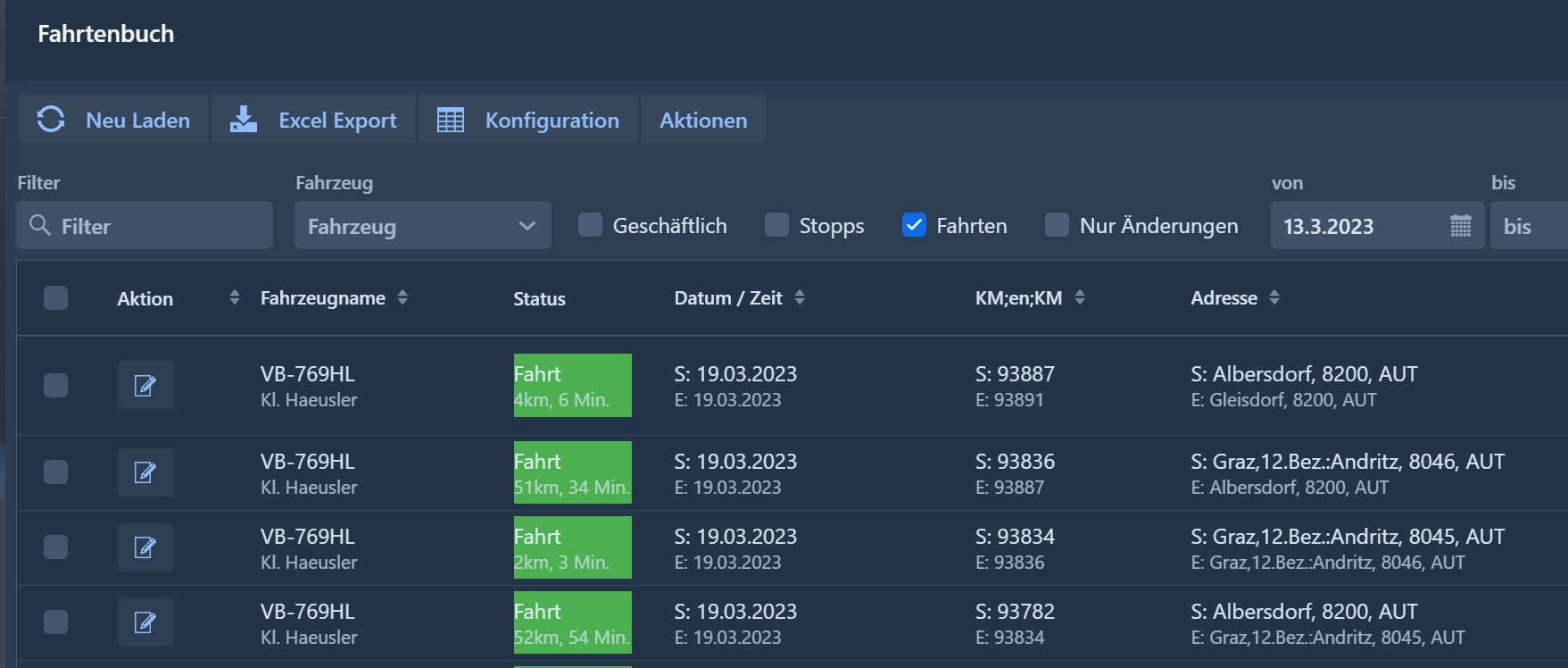

Nachweispflicht in der Praxis

Wir empfehlen ab sofort das lückenlose Führen eines Fahrtenbuchs, um belegen zu können, dass die Fahrzeuge abgesehen von der Wegstrecke Dienstort-Wohnort nicht für andere private Zwecke der Arbeitnehmer:innen benützt wurden.